互聯(lián)網(wǎng)教育風口:僅上半年就有46家公司上市

2016年前6個月有41家教育公司新掛牌新三板,超過2015年全年的數(shù)據(jù),加上登陸美股和以其他形式登陸A股的教育類企業(yè),共計有46家公司掛牌上市。據(jù)互聯(lián)網(wǎng)教育研究院統(tǒng)計,2015年A股涉及教育資產(chǎn)的并購重組有20起,新三板新增教育企業(yè)36家。而2016年前6個月,至少有32起教育資產(chǎn)并購重組案,41家公司新掛牌新三板,這兩項數(shù)據(jù)均已經(jīng)超過2015年全年,再加上登陸美股和以其他形式登陸A股的教育類企業(yè),共計有46家公司掛牌上市。數(shù)量驚人的擬上市教育企業(yè)更在融資路上排著長長的隊伍。除了登陸新三板及海外資本市場,通過并購重組在A股曲線上市已成為教育企業(yè)重要的上市方案。同時,也應(yīng)注意到,一些存在諸多風險因素的教育企業(yè)強行登陸資本市場,為了上市付出巨大代價而忽視消除對企業(yè)的財務(wù)狀況及經(jīng)營業(yè)績構(gòu)成不良影響的問題,也為股市以及教育行業(yè)帶來隱患。美東時間6月10日,51talk在紐交所敲響開市鐘,成為中國在線教育赴美上市第一股。但在中概股紛紛私有化的背景下,51Talk逆潮選擇美股,加上其作為一家創(chuàng)業(yè)公司,處于虧損中且虧損額逐年增加,51Talk于上市首日便出現(xiàn)了“上市即破發(fā)”的狀況。從51Talk正式向美國證券交易委員會遞交IPO申請到正式登陸紐交所,前后不到一個月時間。在線教育行業(yè)普遍的“燒錢獲客”模式下,51Talk急于上市,又燒掉一筆巨資,在享受市場紅利的同時,付出了慘重代價。被稱為“教育版大眾點評”的決勝網(wǎng),以及做外教云平臺的飛博教育,都曾嘗試境外融資。隨著中概股回歸潮,兩家公司為進行境內(nèi)資本運作,去年先后拆除了VIE架構(gòu)。決勝網(wǎng)今年3月正式掛牌新三板,而飛博教育自2月申請掛牌新三板至今仍未獲得批復。在境內(nèi)或境外資本市場之間猶豫,可能錯失很多機會。據(jù)統(tǒng)計,今年上半年已有41家教育企業(yè)獲批在新三板掛牌上市,扎堆搶占新三板高地,尋找合適的時機再借道這個平臺轉(zhuǎn)移到主板或創(chuàng)業(yè)板。

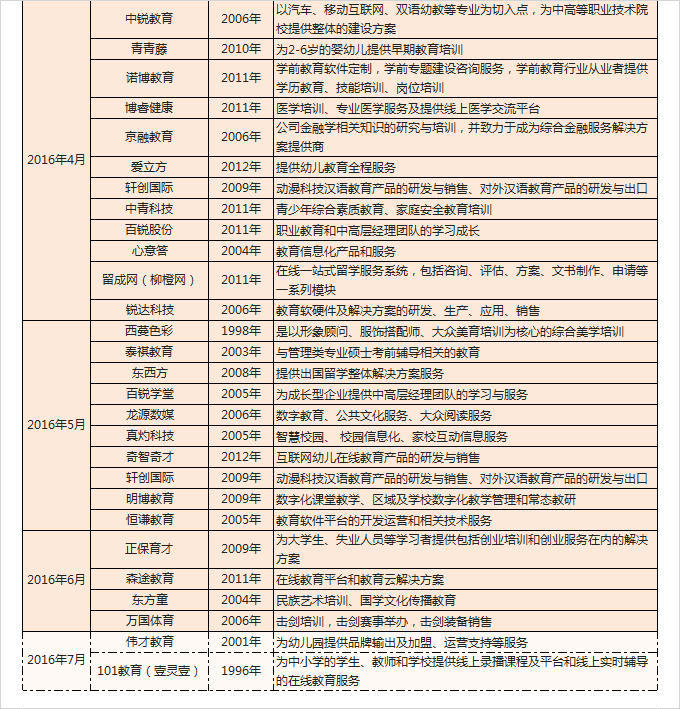

截至7月26日,今年成功掛牌新三板的教育公司

這些新三板教育公司中,在線教育和線下教育公司約各一半。有些企業(yè)為跨行業(yè)空降,如九城教育是游戲行業(yè)公司設(shè)立的子公司,借助原行業(yè)的專業(yè)優(yōu)勢,在其相關(guān)領(lǐng)域拓展培訓與咨詢業(yè)務(wù)。有的培訓類公司,如尚睿通、京融教育則在掛牌后把業(yè)務(wù)轉(zhuǎn)向咨詢服務(wù),提供整體解決方案,或從對B端擴展到對C端。值得注意的是,上表中的101教育是弘成教育的全資子公司,而弘成教育2014年作為首家主動從美股退市的教育股,在今年7月剛剛完成Pre-IPO輪融資,登陸A股野心勃勃,可以說,101教育登錄新三板正是為弘成教育的上市打前哨。2014年8月昂立教育借殼新南洋成功上市,成為A股歷史上第一家教育培訓資產(chǎn),有分析認為這是教育企業(yè)入市的一大突破口。受此影響,經(jīng)過2015年的醞釀,2016年上半年已不斷有未上市的教育公司通過與上市公司重組或并購的方式登陸A股,精銳教育(借殼松發(fā)股份)、新通教育(借殼保齡寶)和啟德教育(借殼四通股份)等都試圖一搏。今年上半年涉及教育領(lǐng)域的上市公司并購案但在證監(jiān)會嚴打借殼上市的背景下,6月底至7月初,精銳教育、新通教育的收購方分別宣布終止重組,兩家教育公司的A股之路遇挫。7月26日下午,四通股份也在重大資產(chǎn)重組媒體說明會上遭受質(zhì)疑,而一周前,四通股份已因擬收購啟行教育(擁有啟德教育集團全部經(jīng)營性資產(chǎn))收到上交所的問詢函,宣布繼續(xù)停牌。與此同時,2016年教育行業(yè)首個重大資產(chǎn)重組案中的龍文教育,輕舟已過萬重山。2016年1月,勤上光電發(fā)布公告擬以20億元收購龍文教育,立即引發(fā)行業(yè)強烈震動,不斷猜測這一重大資產(chǎn)重組能否順利獲得批準。龍文教育在去年曾嘗試與ST宏盛進行重組就以失敗告終。直至6月的倒數(shù)第二天,勤上光電與龍文教育重組終獲證監(jiān)會通過。分析人士指出龍文教育此舉為“草船借箭”式上市,也有券商在研報中認為這一成功并購“在一定程度上反映出政策上對教育行業(yè)資產(chǎn)證券化的積極支持”。經(jīng)過三年漫長IPO,今年1月新華文軒首發(fā)申請獲主板發(fā)審委審核通過,7月8日又通過了證監(jiān)會核準,終于在7月26日進行路演。但就在近日,有媒體指出,新華文軒的營收中中小學教材收入獨大,而由政府部門采購的行政壟斷賦予的溢價或存在泡沫、與控股股東關(guān)聯(lián)交易、近半控股子公司業(yè)績虧損等種種問題,其A股上市募集資金擬投資項目還存在不確定因素。新華文軒歷經(jīng)千辛萬苦登陸A股,能否改善其財務(wù)狀況及經(jīng)營業(yè)績?nèi)允且粋€未知數(shù)。屬泛教育類培訓機構(gòu),主營機動車駕駛培訓的東方時尚上市也經(jīng)歷了四年等待。2月5日,東方時尚帶著“中國駕校第一股”的頭銜在上交所正式上市交易。但自上市起,其業(yè)績增長方式屢被質(zhì)疑,4月披露的2015年年報顯示其凈利潤同比微增,同月發(fā)布的2016年第一季度報告中凈利潤更是同比驟減90.3%,都造成了股價的波動。教育類A股新秀如何在資本市場上站穩(wěn)腳跟是一個任重道遠的命題。6月3日,學大教育宣布完成與銀潤投資的全資子公司Xueda Acquisition Limited的合并,同時宣布已申請ADS股份停止在紐交所的交易。6月底,學大教育完成從美股退市的程序,并在7月初以紫光學大的名稱正式回歸A股上市。但學大此前長期處于虧損狀態(tài)也被一再提起。果不其然,在7月公布的2016年半年度業(yè)績預告中,紫光學大預計上半年虧損凈額為1000萬元-1300萬元,較去年同期下降563.05%-701.96%。紫光學大也在公告中承認,歸回A股的收購合并過程中所花費的相關(guān)中介機構(gòu)費用是虧損的首要原因。同時,學大教育自身的模式問題不容小覷,而A股市場環(huán)境不樂觀疊加競爭激烈,也將給學大教育回歸后的發(fā)展帶來阻礙。6月30日晚間,股轉(zhuǎn)系統(tǒng)發(fā)布公告顯示,朗頓教育因未能按照規(guī)定時間披露2015年年度報,成為新三板歷史上首批因出不來年報而被強制摘牌的兩家公司之一。但此前朗頓教育發(fā)布消息稱,該公司“擬盡快開展A股上市資本運作”,故決定不發(fā)布2015年度報告,實際上朗頓教育自今年年初開始已處于停牌并不斷延期復牌的狀態(tài),準備借殼A股公司。有分析認為朗頓教育轉(zhuǎn)戰(zhàn)A股或因此難產(chǎn),但無論今后其能否登陸A股成功,被摘牌的惡例已經(jīng)對其品牌造成了嚴重影響。不僅如此,一位新三板掛牌教育公司高層表示,強制摘牌對新三板來說不是小事,作為教育公司,朗頓教育的摘牌也將對整個新三板教育行業(yè)帶來負面影響。在2016年以前,環(huán)球雅思、諾亞舟、安博教育等著名教育公司都在各種原因里退市后,始終徘徊在洶涌的股市之外。比如諾亞舟, 2014年7月從紐交所退市成為私人控股公司,至今再無重新登陸資本市場的計劃。而在2016年里,無論是中概股還是新三板掛牌公司,為了上市而退市的戲碼不斷上演。在登陸或轉(zhuǎn)換資本市場的過程中,企業(yè)損耗了巨大的時間和資金成本,甚至元氣大傷,暴露出諸多問題,至于這些教育企業(yè)是否能扭轉(zhuǎn)局面,還需要更長時間的觀察。作者:夏韜

圖片來源:網(wǎng)絡(luò)

內(nèi)容來源:藍鯨TMT

鏈接:http://www.lanjingtmt.com/news/detail/17991.shtml

1. 優(yōu)學云測評推出培訓機構(gòu)個性化教學解決方案

2. 優(yōu)學云測評推出中小學校個性化教學解決方案

3. 優(yōu)學云測評推出招生平臺流量提升方案

4. 優(yōu)學云測評推出企業(yè)人才發(fā)展平臺解決方案——人才庫管理

5. 優(yōu)學云測評幫助個性化教育成為現(xiàn)實

優(yōu)學云測評精選的每一篇文章都會注明來源和作者(除非找不到),文章版權(quán)歸原作者所有,若有侵犯權(quán)益,請聯(lián)系我們刪除。本文所述內(nèi)容僅代表作者觀點,不代表優(yōu)學云測評立場。對于本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、準確性和合法性本公眾號不作任何保證或承諾。